2025年,新国都整体表现出 “账面盈利亮眼,核心业务承压” 的特征。母公司层面的利润翻倍主要得益于一次性非经常性损益,而非主业经营的根本性改善。

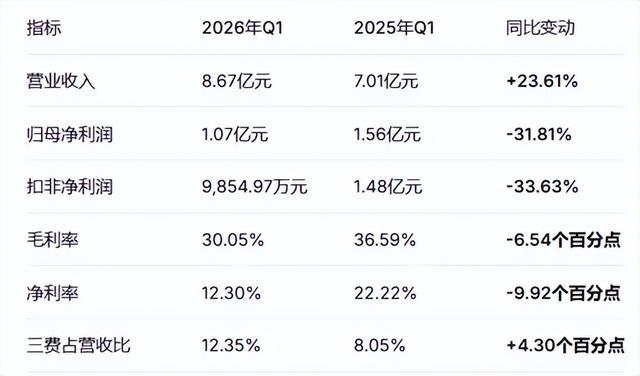

而到了2026年一季度,新国都实现营业收入8.67亿元,同比增长23.61%,归属于上市公司股东的净利润约1.07亿元,同比下降31.81%。

新国都解释称,营收的增长主要由公司国内收单业务、电子支付设备两大业务的收入增长共同驱动,而归母净利润主要受电子支付设备销售结构波动及上游以存储为主的物料价格上涨等因素导致毛利率下滑,以及报告期内汇率波动形成汇兑损失等因素综合影响。

从营业收入口径看,相比2025年,新国都今年Q1业务端的结构性改善已初步显现,跨境支付业务继续取得新突破。未来,跨境支付能否成为新国都的业务支柱?

先来看一组新国都在2026年一季度的核心财务数据:

从收入口径看,业务端的结构性改善已初步显现,具体表现如下:

一是国内收单流水重回20%以上增长,扭转了2025年基本持平的大势。新国都Q1国内收单业务交易流水增长明显,一季度交易流水超4,485亿元,同比增长超21%,带动该业务营业收入稳步提升;

二是电子支付设备凭借海外硬件放量实现30%以上营收增长——新国都电子支付设备业务海外市场拓展持续深入,海外业务规模进一步扩大,带动该业务营业收入同比增长超30%;

三是跨境支付能力从"量级积累"进入"区域网络搭建"阶段,新国都跨境支付及全球收单业务一季度实现收单与收款双线突破,完成欧洲及中国香港收单能力上线,并持续拓展新兴市场的本地收款及资金接入能力。

元股证券:ygzq.hk不过,新国都收单业务毛利率持续承压。受支付行业竞争加剧和新商户拓展补贴力度加大影响,新国都综合毛利率已从2024年的约40%下降至2025年的约34%,Q1又进一步跌到30.05%,主要来自三个层面的共振:

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

这种企业的习惯,是和我们每个人的习惯有相似之处的。如果我们仔细观察单个的人,就会发现,几乎所有人都有根深蒂固的习惯,而99%的人没法改变自己的习惯:无论这种习惯是好的、还是坏的。

一是电子支付设备销售结构波动。硬件业务的产品类型和销量占比发生变化,低毛利产品销售占比上升或高毛利产品销售下降,对整体利润水平产生直接影响。一季度电子支付设备业务营收增速约30%,但毛利率层面的稀释效应压低了整体盈利水平。

二是上游物料成本持续上涨。以存储芯片为主的原材料价格持续走高,直接推高了硬件业务的成本端,进一步侵蚀了本就承压的毛利率。

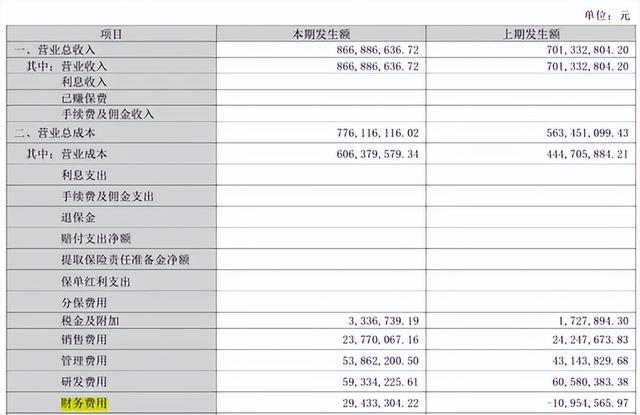

三是一季度人民币对美元大幅升值,形成了一定规模的汇兑损失。新国都财务费用同比暴增约368%,2026Q1已跃升至2943.33万元,进一步拖累净利润。

说到跨境支付能力,就不得不提到新国都2025年的业绩表现——2025年跨境支付交易金额突破24亿元,季度环比平均增速超100%。

那么,相较正处于“内卷”的国内市场而言,跨境支付能否成为新国都未来的业绩增长支柱?

从基本面看,新国都已取得卢森堡PI牌照、香港MSO牌照、美国MSB牌照,具备开展全球收款与收单一体化服务的牌照条件,也正在加强旗下跨境支付品牌PayKKa的资源投入、产品研发和银行资金渠道建设。

配资炒股同时,其电子支付设备业务已销往全球100多个国家,2025年境外收入达11.49亿元,同比增长26.14%,硬件出海与跨境支付服务构成“硬件+服务”双轮驱动的出海战略。此外,新国都已组建跨境事业群,2026年计划赴港上市以深化全球化战略布局。

不过,两项数据的对比当中或能看出一些端倪:

一方面,跨境支付2025年交易金额(GMV)突破24亿元;另一方面,嘉联支付国内收单业务营收19.64亿元,处理交易流水(GMV)约1.47万亿元。可以看出,二者之间相差悬殊。

另外,跨境支付业务投入大、盈利周期长,新业务投入本身也会拖累扣非净利润。有分析师指出,新业务短期内预期无法改善盈利结构,公司治理优化、合规体系匹配境内外双重监管标准也需长期投入与制度重建。

值得一提的是,新国都也面临着合规成本上升与监管压力加大等挑战,嘉联支付因违反商户管理规定、清算管理规定等,不止一次收到罚单,也会成为财报中的成本科目。

总体看股票适合长期持有吗,新国都这家上市公司有“危”亦有“机”,业务端的结构性改善已初步显现,跨境战略已成定局,未来其能否通过跨境支付、海外硬件销售等新兴业务成功打造出新的增长引擎,将是我们持续关注的重点。

过去半年投资者关注市场中的10倍杠杆平台机构与散户行为特征机近期,在全球多国证券市场的消息面密集扰动的震荡窗口中,围绕“

2026-02-10近三个月投资者关注市场重庆证券配资网的估值体系演变从交易心理近期,在全球多国证券市场的量能时强时弱的震荡结构中,围绕“重

2026-02-07每经AI快讯,有投资者在投资者互动平台提问:董秘你好,公司摩洛哥工厂目前是满产状态吗?摩洛哥工厂订单还是供不应求吗? 元

2026-05-14热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 内房股早盘集体上涨,截至发稿,万科企业(02202)上

2026-05-04◎记者 朱妍 资金在持续加码科技赛道。科技相关新基金密集申报成立,相关ETF持续获得资金净流入,AI仍是公募调研核心……

2026-03-19