北京同仁堂医养投资股份有限公司(下称“同仁堂医养”,股票代码:02667.HK)在港交所主板挂牌的首周,便迎来了暴跌。这家承载着350年中药老字号品牌基因的医疗服务商,截至7月10日收盘报2.75港元,较每股5.5港元的发行价已跌去五成,市值仅剩不足13亿港元。

这已不是同仁堂医养第一次在资本市场门前受挫。

今年3月,公司首次启动公开招股,计划以每股7.30至8.30港元的价格区间募资最高近9亿港元,彼时距离上市仅一步之遥——最终因投资者认购热情远不及预期,在上市前夜紧急叫停。

三个月后重返市场,发行区间已下调至5.48至6.21港元,定价最终锁定在5.50港元,接近区间的下限。即便如此,上市首日39%的跌幅直接跻身今年港股医药新股首日跌幅排行榜前列。

同仁堂医养管理着一个覆盖全国13家自有线下医疗机构和一家互联网医院的中医医疗服务网络。按2025年总门诊及住院人次计算,它是中国非公立中医院医疗服务行业中规模最大的中医院集团,市场份额为1.5%。按2025年中医医疗服务总收入计算,则以0.2%的市场份额排名第二。

收入原地踏步

但规模领先并不等同于增长领先。

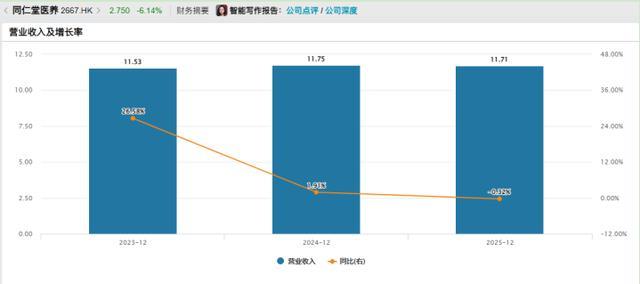

从最直观的财务数据来看,这家公司过去三年几乎在原地踏步。2023年至2025年,营业收入分别为11.53亿元、11.75亿元和11.71亿元,同比变动幅度不足2%。净利润的波动更为明显,同期分别为4263万元、4619万元和3375万元,2025年较上年下滑约27%。

对此,《华夏时报》记者曾就“营收增长基本陷入停滞的主要原因是什么?公司计划如何打破这一僵局?”等问题联系了企业进行采访,但一直未收到答复。

新智派新质生产力会客厅联合创始发起人袁帅对《华夏时报》记者表示,首先来看业绩停滞与并购驱动的深层矛盾,2023到2025年营收卡在11.7亿元区间原地踏步,净利润反倒下滑近三成,本身已经说明公司原有的内生业务基本失去了增长动能,收购三溪堂保健院一下子贡献了近七成的合并净利润,相当于把并购变成了唯一的增长解药,这种模式放到中医医疗服务领域的可持续性本来就要打个大大的问号。中医服务的核心竞争力一直是品牌沉淀、医师资源与服务口碑,这些都不是靠资本并购就能直接复制的,收购来的机构能不能和原有体系形成协同,能不能维持稳定的服务品质,本身就存在极大的不确定性,更别说现在商誉已经占到净资产的36%还从来没有计提过减值,这背后的财务风险其实已经隐现,毕竟一旦被收购的机构业绩不达预期,商誉减值就会直接吞噬利润,甚至可能引发业绩的连锁跳水。而要实现内生增长,归根结底还是要跳出“靠买业绩撑报表”的路径,真正把同仁堂的品牌优势转化为服务吸引力,要么是打磨出可复制的特色诊疗服务模型,要么是搭建稳定的医师培养体系,把流量和营收的根基扎在自身的服务能力上,而不是寄希望于一次次的并购。

盈利质量同样值得推敲。

2024年,这家公司净利润实现约8.4%的同比增长,但其中相当一部分源自一桩一次性交易。当年8月,公司出售了石家庄同仁堂中医医院的股权,录得约1710万元的处置收益。

互联网实盘杠杆平台到了2025年,此类收益消失后,利润便随之滑落。以7月10日收盘价计算公司市盈率(TTM)高达42.1倍。

而港股民营中医连锁龙头固生堂同期的市盈率(TTM)约为18.3倍,同属同仁堂体系的同仁堂国药、同仁堂科技亦分别仅有约13.8倍和9.5倍。

此外,同仁堂医养还预期截至2026年12月31日止年度的净利润将出现下滑,主要是由于中国中医医疗服务行业实施若干监管政策,包括药品集中带量采购及医保控费,以及上市开支增加。

监管环境的变化正为公司的前景增添更多不确定性。

2025年2月,北京市医疗保障局发布中药配方颗粒医保报销新规,明确200余种配方颗粒的报销标准,直接导致相关药品售价下调。同年8月,全国中药饮片联盟集中采购中选结果全面执行,黄芪、党参等45个临床常用饮片品种被纳入集采范围。2026年5月,第二批全国中药饮片集中带量采购正式启动。公司所有网络内医疗机构均须遵守相关政策。

对此,同仁堂医养在招股书中明确表示,“我们所有的网络内医疗机构均遵守有关中药饮片集中采购的政策,这可能导致常用中药饮片价格下跌,进而降低我们提供中医医疗服务产生的收入及毛利率。此外,中药饮片价格下跌可能会影响其品质,从而可能导致患者对产品质量不满意。然而,客户需求可能因提供中医医疗服务成本的下降而受到刺激。”

商誉激增

近年来通过收购驱动增长的代价,是商誉规模的大幅攀升。2023年末、2024年末、2025年末,公司商誉分别约为1.61亿元、2.63亿元、2.63亿元。2024年收购上海承志堂、上海中和堂及粹和药店,直接推高了商誉规模。

关于彭德怀与毛主席之间隔阂,其实最早要从1959年的“庐山会议”说起。在此次会议上,彭德怀因“大跃进”运动一事,提出了一些自己的不同意见。他之言虽然有些激进、犀利,却也属实、且迫切,却不成想被一些有心之人大做文章,故而成了他与毛主席关系破裂的最大“导火线”。

床上躺着三个人,除了他和妻子,还有翁瑞午,徐志摩在黑暗中长叹了一口气,这一声叹息极轻,轻到没有惊动熟睡的两人,然后,他像一个借宿的过客,蜷缩在床铺的最外侧——那是他在这个家里物理位置的边缘,也是他主权地位崩塌的缩影。

公司在招股书中提示:“于往绩记录期间,我们并未录得商誉减值亏损。商誉减值评估相关因素存在固有不确定性,可能会对我们的业务运营造成不利影响,或可能出现我们可能无法维持预估的增长及毛利率的情况。倘我们须因商誉减值评估相关因素的重大不利变动确认重大减值费用,我们相应年度的净利润可能会受到重大影响。此外,商誉减值还可能因其对我们的财务比率的负面影响而对我们的财务状况及各类融资活动产生不利影响。”

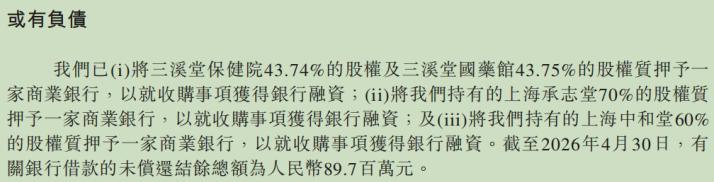

为支撑收购,公司不得不将三溪堂、上海承志堂等核心资产的股权质押给银行换取融资。截至2026年4月30日,相关银行借款未偿还余额约8970万元。负债率持续攀升——资产负债率从2023年的35.1%升至2025年的46.8%。

不仅如此,收购后,上述公司以及其他下属医疗机构还出现了合规瑕疵。

招股书披露,旗下多个医疗机构曾因医保违规被处罚。石家庄同仁堂中医医院、上海承志堂及上海中和堂曾因不当定价及就不符合报销条件的服务及产品与地方医保局进行结算,受到行政处罚,总金额约120万元。

上海中和堂更因股权转让交割日前未能完全遵守医保定点机构监管规定,于2025年9月被处以298万元行政罚款。消防合规方面,北京同仁堂第二中医院及太原同仁堂中医院共三处场所未能完成消防设计审核及消防验收。

元股证券:ygzq.hk责任编辑:姜雨晴 主编:陈岩鹏股票手续费怎么算

过去半年投资者关注市场中的10倍杠杆平台机构与散户行为特征机近期,在全球多国证券市场的消息面密集扰动的震荡窗口中,围绕“

2026-02-10热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 内房股早盘集体上涨,截至发稿,万科企业(02202)上

2026-05-04每经AI快讯,有投资者在投资者互动平台提问:董秘你好,公司摩洛哥工厂目前是满产状态吗?摩洛哥工厂订单还是供不应求吗? 元

2026-05-14近三个月投资者关注市场重庆证券配资网的估值体系演变从交易心理近期,在全球多国证券市场的量能时强时弱的震荡结构中,围绕“重

2026-02-07重要提醒:本文仅供参考,内容源于网络,以各地生猪实际成交价格为准! 时光荏苒,6月进入中旬,距离端午小长假也进入倒计时,

2026-06-11