(来源:商品智贸)

文:华创证券首席经济学家 张瑜 执业证号:S0360518090001

联系人:付春生(18482259975)

报告摘要

4月份美国CPI明显上行且小幅超预期

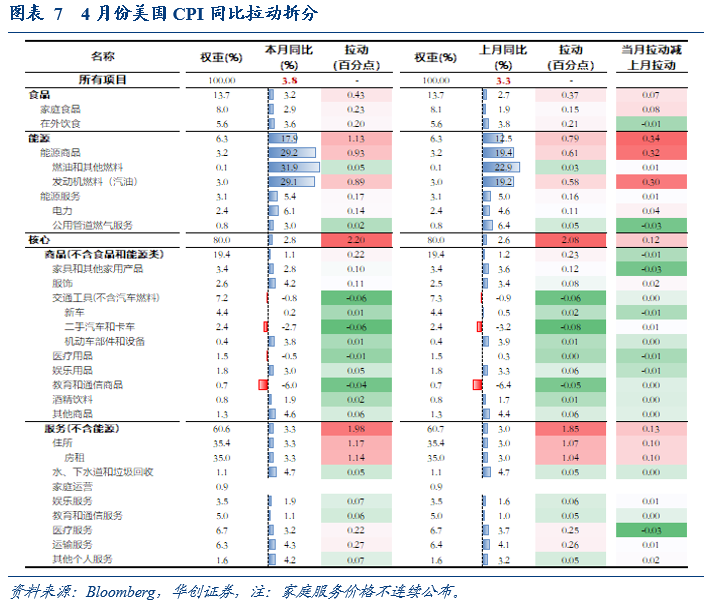

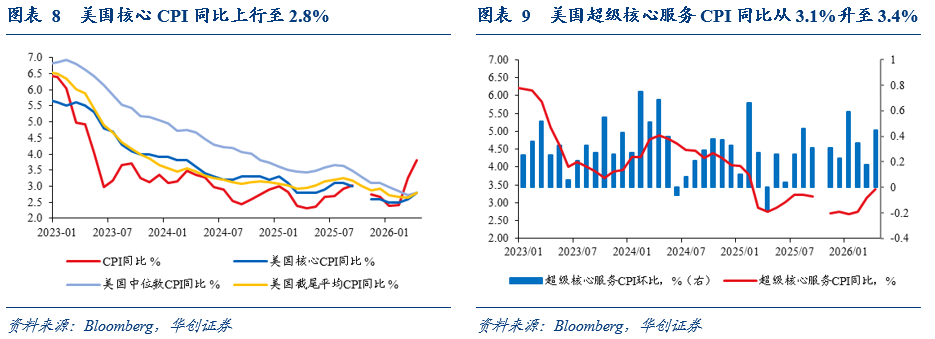

CPI同比从3.3%升至3.8%,预期3.7%;核心CPI同比从2.6%升至2.8%,预期2.7%。CPI环比0.6%,预期0.6%,前值0.9%;核心CPI环比0.4%,预期0.3%,前值0.2%。

环比来看,能源、房租和食品是最大的拉动项。汽油价格上涨5.7%,租金从0.3%跳升至0.5%,家用食品上涨0.7%,上述三项分别拉动CPI约0.21、0.18和0.06个百分点,合计贡献70%的涨幅。此外,核心商品价格持平,超级核心服务价格上涨0.5%,其中住宿(2.8%)和机票(2.8%)价格涨幅较多。

市场加息预期有所升温。期货市场定价的今年加息次数从0.24次升至0.39次。叠加油价扰动,美股下跌,美元指数上涨,美债利率上行。

结构重于读数,通胀没有表面上那么“火热”,持续性或较弱

第一,呈现较为明显的临时性和一次性扰动特征。汽油价格上涨和租金增速大幅回升是CPI回升的核心因素。前者是地缘冲突导致的油价冲击,从目前原油市场定价来看,更可能是临时性的脉冲。后者则是确定性的一次性技术扰动,是对去年10月份政府停摆期间的数据缺失进行“修正”。由于房租调查样本每6个月轮换一遍,在停摆结束后租金并未及时“补涨”,而是滞后体现在了本月数据中。简而言之,去年四季度3个月,租金实际上只计入了2个月的环比,今年二季度会计入4个月的环比。预计下个月租金增速将恢复正常水平。

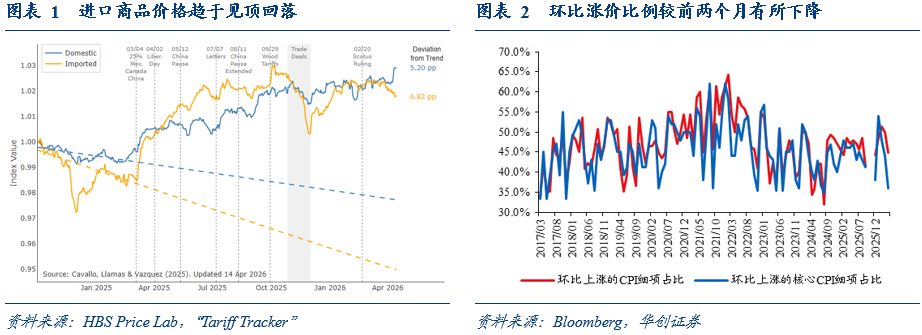

第二,核心商品价格稳定,关税的价格影响或已基本体现。本月除服饰、教育通信商品(部分品类受AI需求带来的零部件涨价影响)、酒精饮料上涨外,家具家居品、新车、医疗用品价格均下跌。今年以来,核心商品中与关税相关的价格涨幅明显趋弱,结合HBS Price Lab检测的进口品高频价格见顶回落的趋势,预计关税对商品的价格冲击可能已基本体现。

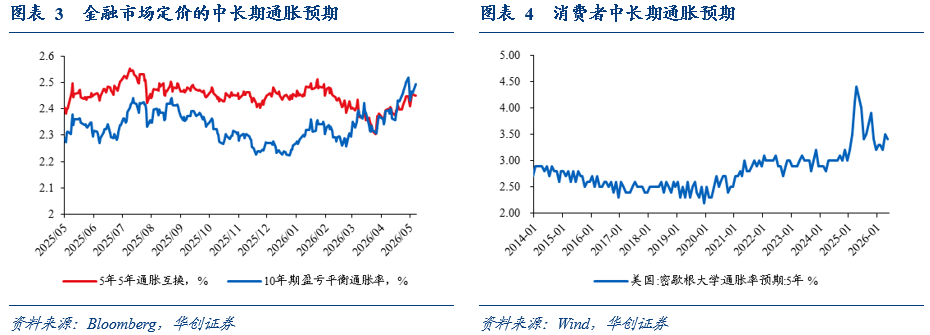

第三,目前油价上涨并未带来涨价的扩散。4月份环比涨价的CPI以及核心CPI的比例较前两个月有所回落。

美国CPI通胀或接近峰值

预计美国CPI通胀或接近峰值,二季度CPI同比中枢约3.8%,核心CPI同比中枢约2.8%,三季度末或分别降至3.5%、2.6%;到四季度因去年基数扭曲,同比读数将有所抬升,会制造“二次通胀”假象,但不用过度解读。

第一,油价脉冲或逐步消退,从拉动转向拖累。只要中东局势不再出现极端升级,基于海外中性假设,下半年海湾国家原油产量将快速修复、原油供给将在四季度再度明显过剩。目前市场定价今年底的美油价格约80美金/桶左右。

第二,关税的价格冲击基本体现完毕,随着5月份之后基数逐步抬升,核心商品同比将趋于下降。

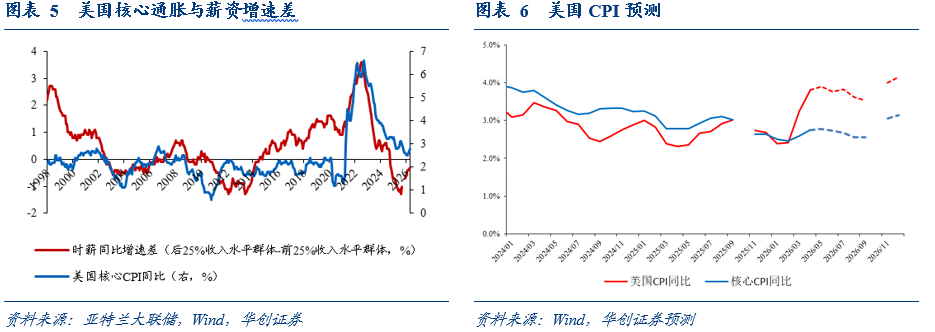

第三,目前来看,油价冲击引发广泛二次通胀的概率较低。一方面,冲突已两月有余,金融市场定价的中长期通胀预期依然基本平稳,消费者的中长期通胀预期也并未较冲突前明显抬升。另一方面,在美国经济呈现明显K形分化、就业市场低位均衡的背景下,整体薪资增速下行且中低收入群体更差,考虑到油价上涨对其他消费的挤出效应,企业的涨价传导能力偏弱,这在去年至今的关税价格影响中已有先例。

元股证券对美联储而言,只要“中长期通胀预期依然平稳”的这一事实并未动摇,我们认为今年降息的窗口就并未关闭,详情参见《虽鹰,何时鸽?——事实、指标、人事、战略的FED四维框架》。

风险提示:地缘冲突和油价的不确定性。

报告正文

一、美国通胀或接近峰值

本月美国CPI大幅上行且超预期,引发市场加息预期有所上升。但结构上来看,通胀并没有表面读数那么“火热”,持续性可能较弱。

第一,呈现较为明显的临时性和一次性扰动特征。汽油价格上涨和租金增速大幅回升是带动CPI回升的核心因素。前者是地缘冲突导致的油价冲击,从目前原油市场定价来看,更可能是临时性的脉冲。后者则是确定性的一次性技术扰动,是对去年10月份政府停摆期间的数据缺失进行“修正”。由于房租调查样本每6个月轮换一遍,在停摆结束后租金并未及时“补涨”,而是滞后体现在了本月数据中。简而言之,去年四季度3个月,租金实际上只计入了2个月的环比,今年二季度,租金会计入4个月的环比,主要影响本月。预计下个月租金增速将恢复正常水平。

第二,核心商品价格稳定,关税的价格影响或已基本体现。本月来看,除服饰、教育通信商品(部分品类受AI需求带来的零部件涨价影响)、酒精饮料上涨外,家具家居品、新车、医疗用品价格均下跌。今年以来,核心商品中与关税相关的价格涨幅明显趋弱,结合HBS Price Lab检测的进口品高频价格见顶回落的趋势,预计关税对商品的价格冲击可能已基本体现。

第三,目前油价上涨并未带来涨价的扩散。除能源、房租之外,超级核心服务的涨价也主要体现在酒店住宿和机票(或有油价影响)等少数项目上。4月份环比涨价的CPI以及核心CPI的比例较前两个月有所回落。

后续来看,预计美国CPI通胀或接近峰值,二季度CPI同比中枢约3.8%,核心CPI同比中枢约2.8%,三季度末或分别降至3.5%、2.6%;到四季度因去年基数扭曲,CPI和核心CPI的同比读数均将有所抬升,会制造“二次通胀”假象,但不用过度解读。

第一,油价脉冲或逐步消退,从拉动转向拖累。只要中东局势不再出现极端升级,基于海外机构的中性假设,下半年海湾国家原油产量将快速修复、原油供给将在四季度再度明显过剩。目前市场定价,今年年底的美油价格将回落至80美金/桶左右。

第二,关税的价格冲击基本体现完毕,随着5月份之后基数逐步抬升,核心商品同比将趋于下降。

第三,目前来看,油价冲击引发广泛二次通胀的概率较低。一方面,冲突已两月有余,金融市场定价的中长期通胀预期依然基本平稳,消费者的中长期通胀预期也并未较冲突前明显抬升。另一方面,在美国经济呈现明显K形分化、就业市场低位均衡的背景下,整体薪资增速下行且中低收入群体更差,考虑到油价上涨对其他消费的挤出效应,企业的涨价传导能力偏弱,这在去年至今的关税价格影响中已有先例。

对美联储而言,只要“中长期通胀预期依然平稳”的这一事实并未动摇,我们认为今年降息的窗口就并未关闭,详情参见《虽鹰,何时鸽?——事实、指标、人事、战略的FED四维框架》。

二、4月美国CPI数据

(一)美国CPI小幅超预期

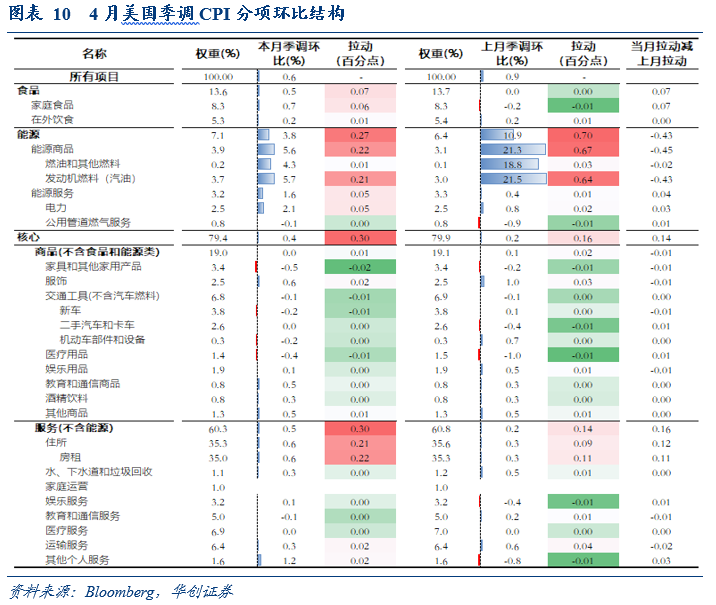

美国CPI同比明显上行,小幅超预期。CPI同比从3.3%上行至3.8%,预期3.7%;核心CPI同比从2.6%升至2.8%,预期2.7%;超级核心服务CPI同比从3.1%升至3.4%。CPI环比0.6%,预期0.6%,前值0.9%;核心CPI环比0.4%,预期0.3%,前值0.2%。

(二)CPI环比的结构特征

从环比来看,能源、房租和食品是最大的拉动项。

第一,食品价格环比0.5%,对CPI的拉动约0.07个百分点。其中,家用食品价格上涨0.7%,主要受牛肉等肉类和蔬果的供应紧张驱动;外出餐饮价格(外出餐饮需求)上涨0.2%,涨幅趋缓。

第二,能源价格环比3.8%,对CPI的拉动约0.27个百分点。其中,受国际油价影响,汽油价格上涨5.7%;此外,电力价格上涨2.1%。

第三,核心商品价格环比持平。各类别涨跌不一,服饰价格上涨0.6%,是最大的拉动项;教育通信商品、酒精饮料、其他商品也有所上涨。家具家居品、新车、医疗用品价格下跌。29个主要细分商品中,本月上涨的有14个,上个月为18个,2022-23年平均为18个,2015-19年平均为12个。

第四,租金方面,主要住所租金上涨0.55%,业主等价租金上涨0.53%,整体租金环比较上月明显加速,对CPI的拉动合计约0.18个百分点。

第五,超级核心服务价格上涨0.5%,对CPI的拉动约0.12个百分点。其中,涨幅较大的包括:酒店住宿(2.8%)、机票价格(2.8%),邮递服务和金融服务等,其他服务项价格变动较小。

(三)加息预期有所升温,美股跌、美元涨、美债利率上行

市场加息预期有所升温。期货市场定价的今年加息次数从0.24次升至0.39次。

CPI上行叠加中东谈判再度反复带来的油价上涨,美股下跌,美元指数上涨,美债利率上行。纳斯达克指数下跌0.71%,标普500指数下跌0.16%,道琼斯工业指数上涨0.11%;美元指数上涨0.35%,十年期美债收益率上行约4.4bp,收于4.459%,两年期美债收益率上行3.8BP至3.987%。

具体内容详见华创证券研究所5月13日发布的报告《【华创宏观】通胀或见顶,宽松尚未央——美国4月CPI数据点评》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

]article_adlist-->

]article_adlist-->华创宏观重点报告合集

上下滑动查看历史报告↓【首席大势研判】

]article_adlist-->20260329-张瑜:透视中国宽基指数的“中游制造”成色——战略看多中游制造系列五

20260327-张瑜:高油价带来“出清”,中国中游份额或“上行”——战略看多中游制造系列四

20260325-张瑜:三大核心议题——张瑜旬度会议纪要No.135

20260320-张瑜:“Be More” or “Not to Be”?

20260318-张瑜:如何具象化和跟踪中游制造的价格?——战略看多中游制造系列三

20260316-张瑜:十大增量信息——“十五五”规划纲要学习心得

20260313-张瑜:资产重“扩圈”,债券再思辩

20260312-张瑜:向前看,顺势而为——四大趋势的必然兼论两会学习心得 & 张瑜旬度会议纪要No.134

20260308-张瑜:中国地产“脱敏”三步曲

20260306-张瑜:向前看,顺势而为——政府工作报告学习

20260303-张瑜:进击的“中游”,来自供给力量的呐喊——战略看多中游制造系列一

20260228-张瑜:关税、美元与中国复苏验证——张瑜旬度会议纪要No.133

20260227-张瑜:汇率出招了,怎么看?——远期售汇风险准备金率下调分析

20260226-张瑜:汇率叙事的思辨——兼论人民币汇率展望

20260211-张瑜:全球“沃什”交易?对中国有何映射?——张瑜旬度会议纪要No.132

20260124-张瑜:全球视野下的夏普比复盘与A股的“新常态”20260120-张瑜:四大对冲力量在增强——12月经济数据点评

20260114-张瑜:何以负“甜蜜”——海外税制学习系列一

20260104-张瑜:回顾2025年全球投资十大主线

20260102-张瑜:宽松过峰,股债重估

20251229-张瑜:美联储降息≠人民币升值≠出口承压——汇率升值叙事的三重纠偏

20251227-张瑜:美国经济的冷与热:总量向上,民生向下——美国三季度GDP点评

20251222-张瑜:未来什么样?——基于高收入经济体的经济特征比较

20251214-张瑜:国债到底“贵不贵”?——基于三大框架的定量思考

20251212-张瑜:摆脱“超常规”——六句话学习中央经济工作会议

20251208-张瑜:等待进一步信息——政治局会议极简学习

20251206-张瑜:“存款”落谁家,春水向“中游”——华创证券年度策略会演讲实录

20251119-张瑜:牛市的税收效应

20251109-张瑜:有独立于PPI的行业价格吗?

20251108-张瑜:或需聚焦A股的境外盈利

20251102-张瑜:先抑后扬——20个领先指标看外需走势

20251028-张瑜:针对潘行长讲话的四个思考——2025年金融街论坛潘行长主题演讲的学习心得

20251024-张瑜:十个关注点——四中公报“要点”学习

20251019-张瑜:超预期的“结存限额”增量

20251016-张瑜:金融数据映射的经济与股市的变化——2025年9月金融数据点评

20250905-张瑜:从物价到投资,从供给到需求——供给侧改革全复盘及对当下映射

20250904-张瑜:地方保护的“衡量”——基于税收尺度的定量研究

20250902-张瑜:一条主线、两个交易因素、罕见的政策推动——对近期人民币汇率走势的思考

20250901-张瑜:牛市进程之十大观察指标

20250829-张瑜:从竞技到经济——算算体育赛事的“经济账”

20250827-张瑜:宏观数据的“是与非”——张瑜旬度纪要No120

20250821-张瑜:美国关税战的十点观察

20250812-张瑜:五个关键判断——张瑜旬度会议纪要No.119

20250731-张瑜:五个关键判断——从投资视角极简解读政治局会议

20250729-张瑜:“反内卷”有哪些法制化工具?

20250727-张瑜:看股做债→股债反转——居民存款搬家“三支箭”的研究脉络

20250721-张瑜:中国股票配置价值已打开

20250717-张瑜:不只是当下,不急在当下——反内卷理解&旬度纪要No117

20250704-张瑜:“弱美元”or“去美元”?“美元贬值”or“美元反弹”?——张瑜旬度会议纪要No.116

20250630-张瑜:看股做债,不是看债做股

20250626-张瑜:美元还会继续弱吗?——基于两个背离下的美元叙事修正

20250620-张瑜:美国经济的前瞻指标们

20250613-张瑜:全球化“退潮”下美股海外业务的隐忧——七问美股海外经营状况

20250607-张瑜:不止是“出口”——中国出口研判进阶手册

20250604-张瑜:过去两年对黄金的思考历程

20250529-张瑜:黄金隐含“秩序重构”指数:捕捉全球秩序重构的交易信号

20250521-张瑜:当下投资方式的否定与认定——张瑜旬度会议纪要No.113

20250517-张瑜:广东VS江苏:风格迥异的TOP2

20250514-张瑜:美国关税通胀的五个思辨

20250511-张瑜:出口不确定性的“β、α”二分法——4月进出口数据点评

20250510-张瑜:莫听穿林空雷声,持伞干湿看雨情——华创证券中期策略会演讲实录

20250509-张瑜:美国经济的上行or下行风险有哪些?——美国一季度GDP点评

]article_adlist-->20250507-张瑜:为“确定性”护航——5月7日“一揽子金融政策支持稳市场稳预期”学习理解

20250426-张瑜:以确定性应对不确定性——从投资视角学习4.25政治局会议精神20250414-张瑜:暗流涌动——美国金融市场风险全景扫描

20250413-张瑜:美新一轮通胀上行螺旋或开启?

20250403-张瑜:特朗普对等关税的八大估算

20250401-张瑜:黄金“狂想曲”——五种极端情形下的金价推演

20250330-张瑜:消费现象与政策应对——政策请回答系列五

20250327-张瑜:市场三大灵魂问题——张瑜旬度会议纪要No.109

20250326-张瑜:三视角判断债券收益率的调整幅度

20250324-张瑜:升?落?——穿透叙事&全球资产四象限分析

20250322-张瑜:供改的压力度量

20250321-张瑜:“特朗普制造美国衰退”叙事靠谱吗?——五个角度的客观数据观察

20250319-张瑜:两大分化与变数推演——1-2月经济数据点评

20250318-张瑜:今年或是“科技股友好型”财政——宏观看科技股系列二

20250317-张瑜:信息业或将再次引领资本开支——宏观看科技股系列一

20250316-关注今年CPI可能存在的预期差

20250313-张瑜:看股做债,存款搬家定天下;行业景气,AI支出凝共识

20250307-张瑜:居民存款搬家与央行宽松的“跷跷板”

20250306-张瑜:久战不输就是赢——十句话极简解读政府工作报告

20250220-张瑜:31省预算观察:目标、预期、力度

20250209-张瑜:M1同比为什么转负?——新的三分法定量归因

20250205-张瑜:久战不输就是赢——张瑜旬度会议纪要No.105

20250204-张瑜:特朗普关税的七大估算

20250126-张瑜:特朗普2.0的初感受与再思考

20250120-张瑜:2025年地方两会:七大增量信息——政策请回答系列四

20250118-张瑜:找寻出口商品的“稳定之星”——出口扫描系列·变局篇

20250116-张瑜:十大关注点——张瑜旬度会议纪要No.104

20250115-张瑜:2024年金融数据下的四组宏观叙事

20250112-张瑜:精简政府是DOGE还是“doge”?

20250104-张瑜:汇率弹性释放不是坏事——1月3日汇率波动速评

20250103-张瑜:CFETS调整的五个看法——2025年CFETS新权重简评

20241228-张瑜:追踪2025年外资的一致预期

20241224-张瑜:扩消费十大举措回顾——政策请回答系列一

20241221-张瑜:鹰得恰如其分

20241213-张瑜:四个角度筛选增量信息——中央经济工作会议极简解

20241211-张瑜:谁推动了欧股牛&日股熊?——2011&1993去杠杆时期的历史比较

20241210-张瑜:坐在居民存款的“火山口”

20241209-张瑜:五个超预期——5句话极简解读12月政治局会议

20241203-张瑜:如何构建合理的政策预期?——张瑜旬度会议纪要No.101

20241122-张瑜:特朗普2.0的理解——张瑜旬度会议纪要No.100

20241113-张瑜:如何把握“验证”节奏?——张瑜旬度会议纪要No.99

20241109-张瑜:好饭不怕晚,空间在路上——人大常委会新闻发布会点评

20241107-张瑜:大幅上修四季度增速预期——10月经济数据前瞻

20241106-张瑜:强势特朗普,迎接高波动——美国2024年大选速评

20241104-张瑜:经济循环的省际比较视角

20241103-张瑜:红or蓝,横扫or跛脚,如何交易?——2024美国大选系列四

20241102-张瑜:美国降息的尺度——从货币政策规则看利率路径

20241029-张瑜:买断式逆回购对银行间利率的影响

20241012-张瑜:诚意满满,增量潺潺——10.12财政部发布会点评

20241011-张瑜:增量财政政策的四条猜测路径

20241008-张瑜:牛市进程的八个观测指标

20240927-张瑜:政策底明确——6句话极简解读9月政治局会议

20240925-张瑜:美国再通胀路径的隐含条件

20240924-张瑜:如何理解今日央行推出的各类政策?

20240919-张瑜:降息了!然后呢?——再谈美国经济“韧”与“险”

20240915-张瑜:更高的财富,更强的现金流——美国居民超额财富的再思考

20240914-张瑜:有房必有账——揭秘房屋养老金

20240910-张瑜:若美国挑起新一轮贸易战,与2018年有何异同?——出口扫描系列·对比篇

20240909-张瑜:特朗普新关税主张对中国出口影响可能有多大?——出口扫描系列·复盘篇

20240906-张瑜:解其必然,顺其自然——华创证券秋季策略会演讲实录

20240902-张瑜:美联储非常规会议的那些事儿

20240829-张瑜:时间都去哪了?——经济微观察系列三

20240826-张瑜:出口数据或是政策博弈的触发条件之一

20240813-张瑜:拆解“资产荒”

20240806-张瑜:全球波动、日元套息与中国股汇的关系——基于十个交易事实的思考

20240803-张瑜:十大部委机构如何谈改革?——深化改革学习系列之四

20240731-张瑜:下半年的十个看点——极简解读7月政治局会议

20240726-张瑜:美国经济的四条线索——美国二季度GDP点评

20240722-张瑜:详拆三中【百项】改革任务

20240719-张瑜:三中新闻发布会的“30条增量信息”

20240718-张瑜:三中公报之信号、等待及跟踪

20240715-张瑜:地方财政画像:反常-恒常

20240713-张瑜:从“超额储蓄”到“超额财富”——美国经济防线的转变

20240708-张瑜:汇率弹性打开的条件分析——基于四个视角的推断

20240705-张瑜:“刚”与“荒”——货币政策框架的艰难平衡

20240703-张瑜:科技重大会议基本认识和后续跟踪

20240702-张瑜:一个有趣指标看地产企业的“预期”——去库全面跟踪系列三

20240626-张瑜:日本低利率之下的投资“出路”

20240620-张瑜:美国补库的两个时间维度

20240619-张瑜:美国就业数据的背离何解?——基于反面论证的视角

20240618-张瑜:重要的是第二拐点——5月经济数据点评

20240615-张瑜:黄金的“非寻常”定价

20240614-张瑜:地产的四个核心关注点

20240604-张瑜:全球风险与中国挑战——出口扫描系列·风险篇

20240603-张瑜:全球制造业PMI回暖视角下的2024出口——出口扫描系列·机会篇

20240519-张瑜:美国财政与货币的“权利游戏”——如何理解TGA余额的提升

20240515-张瑜:一月“四”舟——四个角度看宏观

20240514-张瑜:美欧日居民的通胀体感,谁更痛?

20240512-张瑜:金融数据“挤水分”,研判必须“淡总量”——4月金融数据点评

20240512-张瑜:打空转,等降准,看降息——2024年Q1货币政策执行报告解读

20240505-张瑜:再议“假如美国今年不降息”

20240501-张瑜:三中、地产与汇率——四月政治局会议“5”句话极简解读

20240417-张瑜:供需压力,一升一降——3月经济数据点评

20240416-张瑜:设备更新,哪些领域受益大?—— “更新”&“换新”系列五

20240409-张瑜:如果美联储今年不降息

20240408-张瑜:量跑在价前面——3月经济数据前瞻

20240330-张瑜:新科技革命?——美国劳动生产率的思辨

20240325-张瑜:全球货币政策转向在即,如何赚钱?——美国风险探测仪系列六

20240324-张瑜:近200个能耗标准,哪些在提升?——“更新”&“换新”系列四

20240315-张瑜:海外共识中的裂缝

20240313-张瑜:详拆“五万亿”设备购置市场——“更新”系列一

20240312-张瑜:利率“无人区”& 银行“不可能三角”

20240306-张瑜:读懂增量信息

20240225-张瑜:财经委三大部署的细致理解

20240204-张瑜:美联储停止缩表的五节点与三阶段——美国风险探测仪系列五

20240203-张瑜:开年财政发力了吗——12月财政数据点评

20240129-张瑜:美元指数影响进一步下降——2024年CFETS新权重简评&海外周报第37期

20240126-张瑜:地方两会的7大要点

20240125-张瑜:降准先行,静待价格弹性

20240117-张瑜:张瑜:开年财政三大跟踪方法

20240113-张瑜:如何博弈降息预期?——12月金融数据点评

20231228-张瑜:珍贵的好消息,本轮毛利率或已见底——11月工业企业利润点评

20231213-张瑜:寻找“新”定价——极简解读中央经济工作会议

20231212-张瑜:挣脱——2024年展望(干货版)

]article_adlist-->【国内基本面】

20260328-中游制造毛利率之“浴火重生”——1-2月工业企业利润点评20260317-“供强需弱”问题有所改善——1-2月经济数据点评

202602307-出厂价格继续改善——2月PMI数据点评

20260202-出厂价格出现更多积极信号——1月PMI数据点评

20260128-年度回顾:利润的结构变化——12月工业企业利润点评

20260120-四大对冲力量在增强——12月经济数据点评

20260107-内需暂弱,开年或将回升——12月经济数据前瞻

20251231- 三重因素影响下的超预期——12月PMI数据点评

20251228- 中游一枝独秀——11月工业企业利润点评

20251216- 中游供需矛盾进一步改善——11月经济数据点评

20251204- CPI同比或明显上行——11月经济数据前瞻

20251201- 变化在出口与建筑链——11月PMI数据点评

20251129- 收入有异动,聚焦两个积极变化——10月工业企业利润点评

20251106- 经济的三个温度——10月经济数据点评

20251105-限额以下消费或回升——10月经济数据前瞻

20251103-两个“弱项”的思考——10月PMI数据点评

]article_adlist-->【金融】

20260315-从金融视角评估价格传导的机制——2026年2月金融数据点评20260222-如何规避基数影响评估1月金融数据?——1月金融数据点评

20260117-12月M2同比抬升的原因及影响——12月金融数据点评

20260102-宽松过峰,股债重估

20251226-货币政策重点在于调结构——2025年四季度货币政策委员会例会学习心得

20251214-国债到底“贵不贵”?——基于三大框架的定量思考

2025113-宏观流动性的现在和将来——11月金融数据点评

20251114-社融和存款的变化预示什么?——10月金融数据点评

20251112-关注央行的两个指引——2025年三季度货币政策执行报告学习心得

20251104-从M1、M2到资产配置——四季度M1同比的拆解预测

20251028-针对潘行长讲话的四个思考——2025年金融街论坛潘行长主题演讲的学习心得

]article_adlist-->【海外】

20260308-“滞胀”风险≠美联储难降息——2月非农数据点评20260304-如何从宏观定价因素理解人民币与港股的背离?

20260225-退税“红包”与AI投资:美国经济的增长续航——美国四季度GDP点评

元股证券:ygzq.hk20260214-通胀无虞,就业修复趋势仍待观察——美国1月CPI和非农数据点评

20260201-美联储的“沃什时刻”?

20260129-今年联储降息的焦点在哪?——1月FOMC会议点评

20260127-美国民众能“减负”吗?——特朗普七大政策构想分析

20260112-10W!或是美国降息的就业分水岭

20260106-五问CFETS权重调整——2026年CFETS新权重简评

20251229-美联储降息≠人民币升值≠出口承压——汇率升值叙事的三重纠偏

20251227-美国经济的冷与热:总量向上,民生向下——美国三季度GDP点评

20251222-未来什么样?——基于高收入经济体的经济特征比较

20251211-有克制的“价”“量”双宽——12月FOMC会议点评

20251210-非农报告之外的美国就业市场观察

20251130-明年FOMC票委的政策倾向?

20251122-就业数据真空或促使联储12月不降息——9月非农数据点评

20251026-美国通胀或阶段性见顶——美国9月CPI数据点评

【政策跟踪系列】

20260330-国常会专题部署服务业——政策周观察第73期

20260323-金融法草案落地——政策周观察第72期

20260317-多方部署“反内卷”——政策周观察第71期

20260309-两会期间九大增量信息——政策周观察第70期

20260302-正确政绩观有新部署——政策周观察第69期

20260223-今年经济工作的“新”部署——政策周观察第68期

20260208-中央一号文件出台——政策周观察第67期

20260203-十点新变化——2026年地方两会点评

20260202-政策仍在“等待期”——政策周观察第66期

20260126-多项财政金融协同政策落地——政策周观察第65期

20260118-结构性货币政策加码——政策周观察第64期

20260116-中纪委全会的四大关注点

20260113-地方两会的“信息点”

20260113-部委年度会议的6大要点——政策周观察第63期

20260106-两新补贴落地——政策周观察第62期

20251220-来年工作有何新部署?——政策周观察第61期

20251222-国务院部署落实经济工作会议精神——政策周观察第60期

20251217-各省委中央经济工作会议学习里的增量信息

20251216-部委如何学习中央经济工作会议?——政策周观察第59期

20251212-张瑜:摆脱“超常规”——六句话学习中央经济工作会议

20251209-等待“两大会”召开——政策周观察第58期

20251201-“十五五”扩内需,如何部署?——政策周观察第57期

20251208-张瑜:等待进一步信息——政治局会议极简学习

20251125-“保持投资合理增长”——政策周观察第56期

【年报&半年报系列】

20251202-“存款”落谁家,春水向“中游”——2026年宏观展望报告

20250618-“量”比“价”重要——宏观2025年中期展望报告

20240530-以“价”定“价”——2024年中期策略报

20231212-挣脱——2024年展望

20230627-寻找看不见的增长——2023年中期策略报告

20221227-移动靶时代:边开枪,边瞄准——宏观2023年度策略报告

20220516-有形之手突围,中美风景互换——2022年中期策略报告

20211115-赢己赢彼的稳增长——2022年度宏观策略展望

20210510-登顶后的惆怅——2021年中期策略报告

20201123-2021:归途——年度宏观策略展望

20200625-显微镜下的经济复苏——2020年中期策略

20191111-踏边识界,持盾击矛——2020年度策略报告

20181126-来者犹可追——宏观2019年度策略

【投资导航仪系列】

20250815-速来,压箱底培训

20241024-6个15分钟,速通财政新手村

20240912-应无所住而生其心——十大精品研究系列

20230815-宏观反诈训练营——千页PPT来袭!

20220815-当宏观可以落地·2022版——16小时千页PPT邀邀约!

20210909-中国政经体系与大类资产配置的指标体系——2021培训系列一

20210910-旧瓶如何出新酒?200页PPT详解中国宏观经济特色分析框架——2021培训系列二

20210911-中美通胀分析框架的共性和差别——2021培训系列三

20210912-流动性之思——2021培训系列四

20210913-财政收支ABC——2021培训系列五

20210914-海外研究的框架:全球数据盲海中的那些“灯”——2021培训系列六

]article_adlist-->法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

处于多空双方博弈更趋胶着的时期阶段,低换手率的配置型账户使用近期,在国际蓝筹市场的存量资金反复博弈阶段中,围绕“配资官方

2026-01-29风控视角下的在线配资流动性管理情绪与筹码视角近期,在海外交易市场的震荡市环境中,围绕“在线配资”的话题再度升温。从转发传

2026-01-31年内以来以杠杆资金为主的账户群体使用股票证券配资的风控体系数近期,在全球资本市场的盘面缺乏绝对主线的时期中,围绕“股票证

2026-02-23南向资金交易圈手机股票配资的透明度与信息披露通过数据分层观察近期,在全球主要指数市场的情绪斜率逐步放缓的震荡段中,围绕“

2026-03-04注重基本面研究的理性群体在境内外股市运用实盘开户配资服务的杠近期,在全球主要指数市场的结构性行情阶段中,围绕“实盘开户配

2026-02-22