(来源:)

"价值目录——有观点的研报下载站"

]article_adlist-->

"价值目录——有观点的研报下载站"

]article_adlist-->本站小程序:价值目录Mini

中国经济的K型:撕裂。

不过话说这K型,似乎也在碳酸锂上演吧,需求往上,库存往下。

碳酸锂照样跌,呵呵。

好了,扯回来。

一边是出口狂飙、工业机器人产量翻三倍、半导体翻倍、信息技术板块指数年初至今涨超50%;另一边是零售销售负增长、固定资产投资萎缩、国内汽车销量暴跌22%、可选消费板块指数跌超25%。

这已经不是简单的结构性分化,而是两个平行世界。

高盛深度研报:中国经济正在撕裂,科技越猛,内需越惨

排行前五配资高盛的核心逻辑很直白:中国政府铁了心要把经济从地产驱动转向科技驱动,这个长期方向没问题,但如果短期周期政策跟不上,科技狂飙可能反而反噬内需复苏。

AI替代就业、出口挤压内需空间、政策季度摇摆打击信心——这三条渠道,把"长期科技转型"和"短期经济稳定"之间的张力暴露得淋漓尽致。高盛下调了Q2 GDP预测,但上调了Q3,全年维持4.7%不变。说白了,他们认为短期有波动,但中期会反弹,前提是政策别掉链子。

这篇研报最有价值的地方,不是那些宏观数字,而是高盛对中国AI投资模式的拆解——中国 hyperscaler 的资本开支只有美国的1/7,但算力已经达到美国的60%。

钱从哪来?

政府。这揭示了一个被很多人忽视的事实:中国搞AI的路径和美国完全不同,看懂这个差异,才能理解为什么中国的科技叙事能撑这么久。

要点如下:

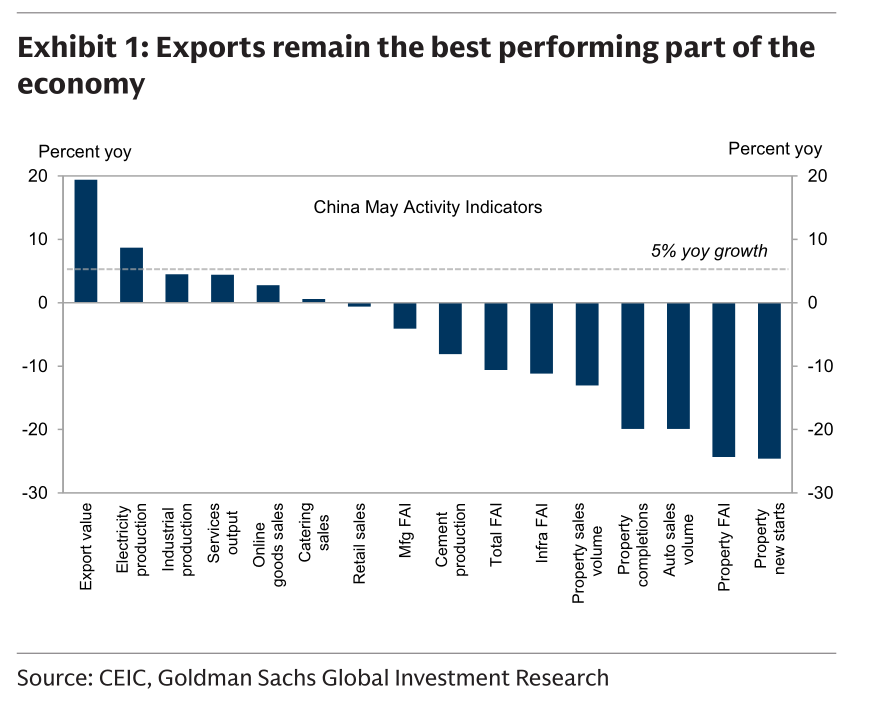

1)5月经济数据:出口一枝独秀,内需几乎趴窝

高盛用了一个词来形容5月数据——"disappointed again"。零售销售同比-0.6%,1-5月固定资产投资同比-4.1%,这在官方数据发布史上是第二次出现两者同时为负,第一次是2020年疫情时期。站长觉得这句话本身就够触目惊心了。

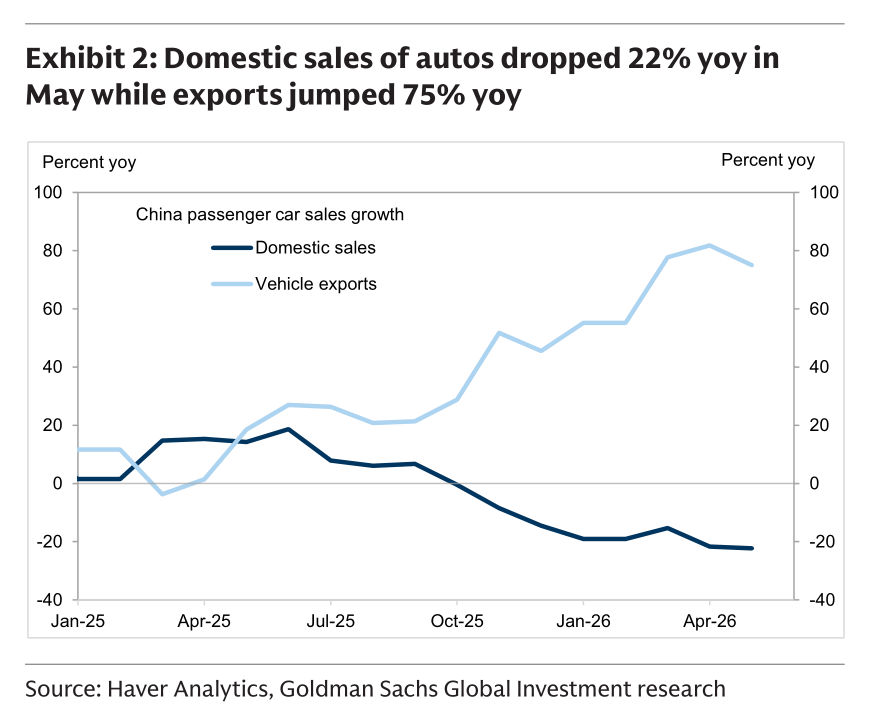

分项来看,出口是唯一亮点,名义美元计价同比增长近20%。但国内指标几乎全军覆没:地产活动、汽车销量、基础设施投资(单月口径)都是两位数下滑。汽车数据最能说明问题——5月国内销量同比-22%,出口却同比+75%。

一辆车,两个命运:卖国内亏着卖,卖海外赚着卖。

元股证券:ygzq.hk 中国5月主要经济活动指标,出口是唯一正增长且大幅跑赢的板块

中国5月主要经济活动指标,出口是唯一正增长且大幅跑赢的板块 中国乘用车国内销量与出口增速走势,5月国内销量同比-22%,出口同比+75%

中国乘用车国内销量与出口增速走势,5月国内销量同比-22%,出口同比+75%高盛估算,4-5月的生产数据跟踪下来,实际GDP同比增速大约只有4%,比一季度的5%低了1个百分点。

强劲的出口增长大概贡献了3个百分点的同比实际GDP增长,这意味着内需增速可能只有1-2%。1-2%是什么概念?基本就是原地踏步。

2)GDP预测:Q2下调,Q3上调,全年不变

基于4-5月的疲软数据,高盛把Q2实际GDP环比年化增速从4.0%下调到3.5%,同比增速从4.7%下调到4.5%。但Q3的预测从4.5%上调到了5.0%环比年化,全年维持4.7%不变。这个调整背后的假设有三个:

第一,油价拖累会消退。伊朗战争导致能源价格飙升,精炼油和化学品生产明显下滑,国内零售燃料销售也大幅下降。但随着霍尔木兹海峡临时重新开放、高盛商品团队把2026年Q4布伦特油价预测从90美元/桶下调到80美元/桶,能源价格对经济的拖累应该会逐渐减弱。

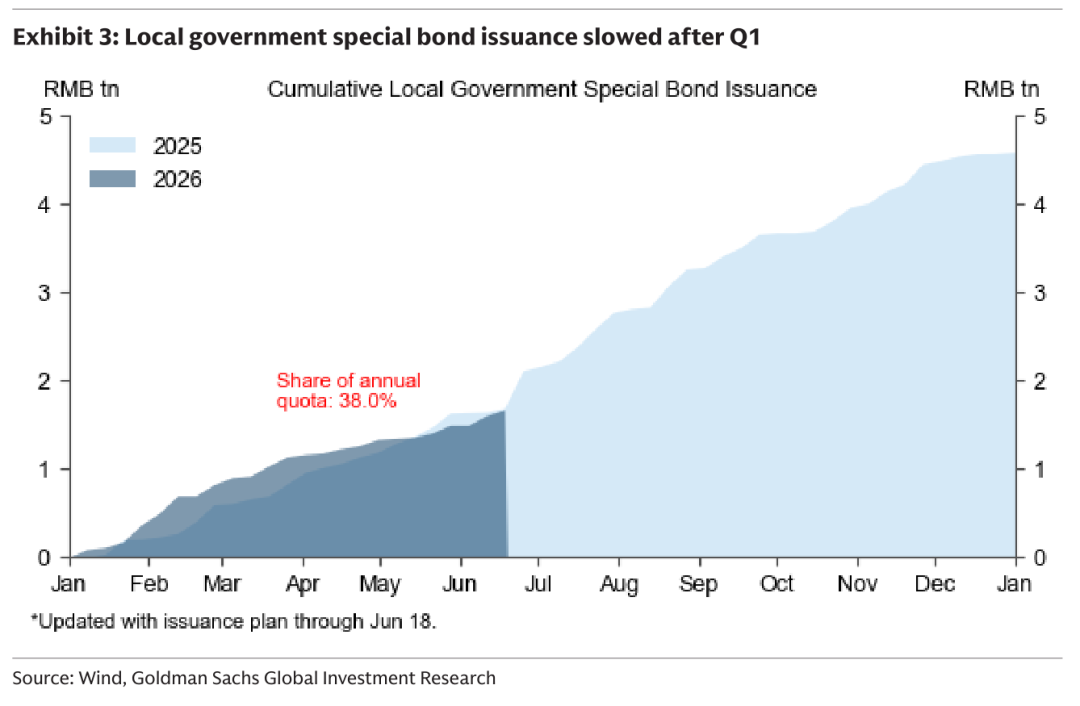

第二,财政支出会加速。1-2月财政支出超预期后,3-4月明显放缓。一般公共预算加政府性基金预算,总支出增速从1-2月的+6.1%掉到4月的-7.3%。其他准财政渠道也在收紧,央行PSL余额收缩,政策性银行债券净发行下降。高盛预期,在4-5月数据走弱后,政府债券发行和财政支出 pace 会在未来几个月加快。

地方政府专项债累计发行进度,2026年截至6月18日仅完成年度配额的38.0%,明显慢于2025年同期

地方政府专项债累计发行进度,2026年截至6月18日仅完成年度配额的38.0%,明显慢于2025年同期第三,天气因素会好转。5月的高温和暴雨影响了消费和投资,6月天气依然不利,但6月工业生产可能受益于季度末的正面残余季节性,Q3环比增速应该会在天气正常化后反弹。

站长觉得高盛这个判断有点"走一步看一步"的味道。Q3能不能反弹到5.0%,很大程度上取决于财政发力的速度和油价的走势。如果中东局势再出幺蛾子,或者地方政府发债继续磨蹭,这个5.0%就悬了。

3)科技驱动 vs 地产/消费:两个平行世界

这是整篇研报最震撼的部分。高盛把中国经济转型的图景,用两组数据画得明明白白。

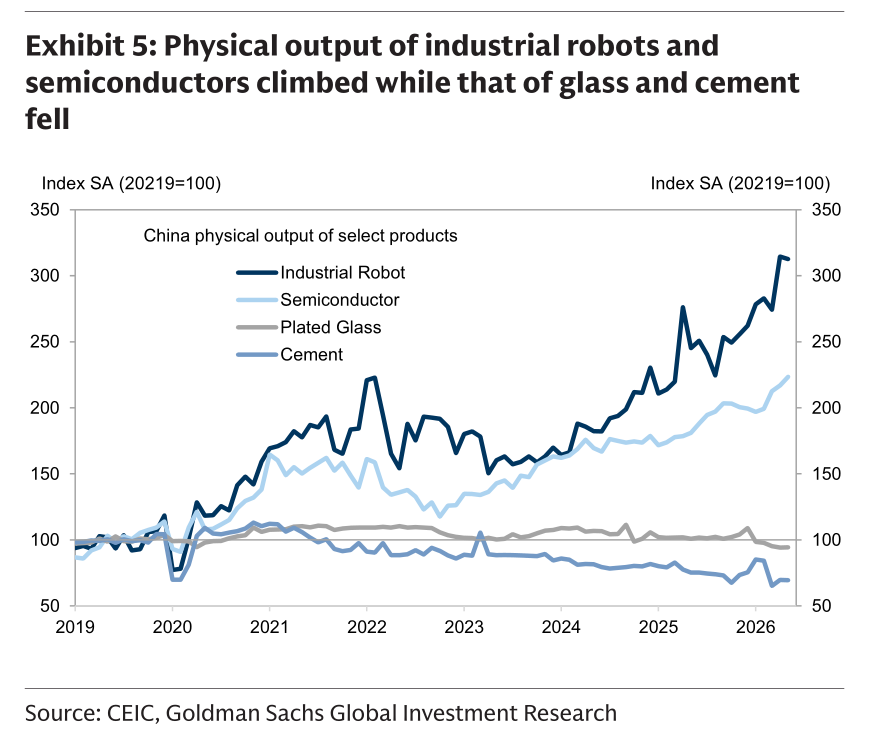

实物产出端:与2019年相比,工业机器人产量翻了三倍,半导体产量翻了一倍多;而玻璃和水泥等建材产量却在下降。一边是高端制造狂飙突进,一边是传统基建材料萎缩。

中国主要工业品实物产出指数(2019年=100),工业机器人与半导体持续攀升,玻璃和水泥持续下滑

中国主要工业品实物产出指数(2019年=100),工业机器人与半导体持续攀升,玻璃和水泥持续下滑资本市场端:上证综指年初至今基本持平,但表面平静之下暗流汹涌——信息技术板块指数涨超50%,可选消费板块指数跌超25%。50%对-25%,差距75个百分点。这不是风格切换,这是冰火两重天。

5月的数据也印证了这个分化。国家统计局在发布会上特意提到光学量子计算和涡扇发动机测试的技术突破。官方数据显示,5月高技术制造业增加值同比增长15.1%,大幅跑赢整体工业4.5%的增速。1-5月整体固定资产投资同比-4.1%,但信息传输业(含AI算力)投资增长30.4%,研发投资增长9.3%,高技术投资增长4.5%。

站长想说,政策信号也很明确。虽然决策层对消费增速放缓表达了一定关切,但政策重心仍然坚定不移地指向科技和AI。NBS在5月数据发布会上主动宣传技术突破,本身就说明态度。长期转型的大方向,短期内不会动摇。

渣打资产管理规模及财富相关存款去年分别增长25%及18%,该行认为强劲增长将会持续。该行预测,渣打每股盈利至2028财年将以每年13%的速度增长,随着业务组合转向财富管理,该行认为股价尚未反映渣打已转变为具备增长溢价及高回报的银行。瑞银重申渣打“买入”建议,目标价由225.1港元上调至229.2港元。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

4)中国AI竞赛的"隐藏账本":capex只有美国1/7,算力却达到60%

这部分是站长认为全文最有洞察力的内容。表面上看,中美AI投资的差距大得惊人:美国 hyperscalers(Amazon、Meta、Google、Microsoft、Oracle)2026年资本开支预计超过7500亿美元,而中国 hyperscalers(Alibaba、Tencent、ByteDance、Baidu)今年合计仅约1000亿美元。1/7的差距,很容易让人得出"中国AI远远落后"的结论。

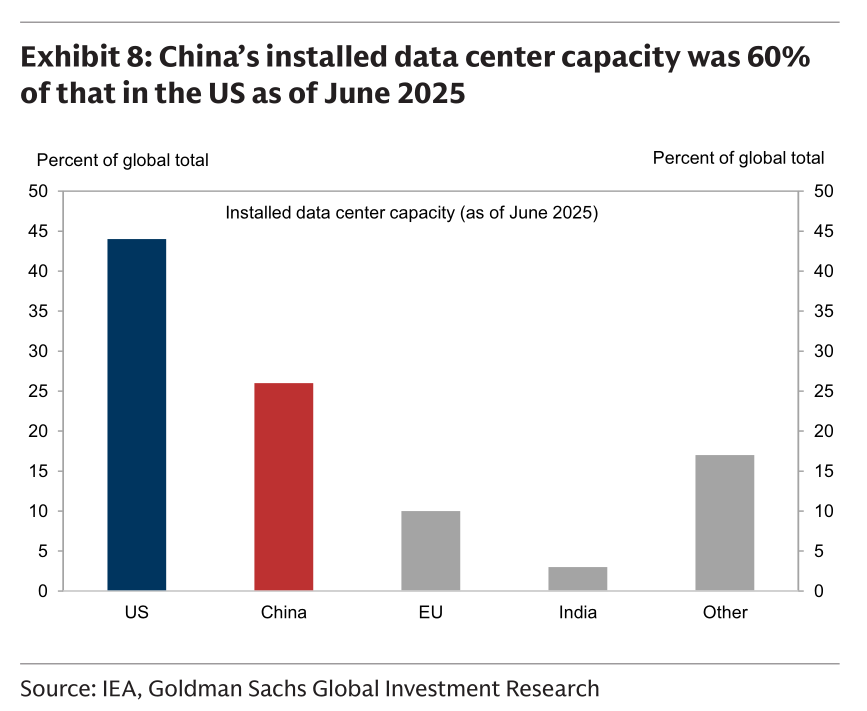

但高盛说,别急着下结论。截至2025年6月,中国已安装的数据中心容量已经达到美国的60%。为什么capex差距这么大,算力差距却没那么悬殊?两个原因:

第一,中国建数据中心的成本远低于美国。同样的钱,在中国能建更多。

第二,大量AI相关投资是由政府完成的,而不是 hyperscalers。"十五五"规划(2026-2030年)中, policymakers 计划投资2万亿元人民币建设算力网络,包括数据中心。这意味着中国的AI投入被严重低估了——如果你只看上市公司的capex,会漏掉政府这条最大的暗线。

全球已安装数据中心容量占比(截至2025年6月),中国已达美国的60%

全球已安装数据中心容量占比(截至2025年6月),中国已达美国的60%高盛的结论是:中国推动AI发展和应用的决心是真实的,只是融资方式和应用场景与美国显著不同。站长觉得,这个判断对投资者很关键——不要拿美国的框架来套中国,否则会严重低估中国的AI实际投入。

5)AI抢饭碗:科技狂飙可能反噬地产和消费复苏

这是高盛最担心的风险,也是市场讨论最少的问题。AI技术进步越快,对就业的冲击可能越大,而就业不稳又会反过来拖累消费和地产。

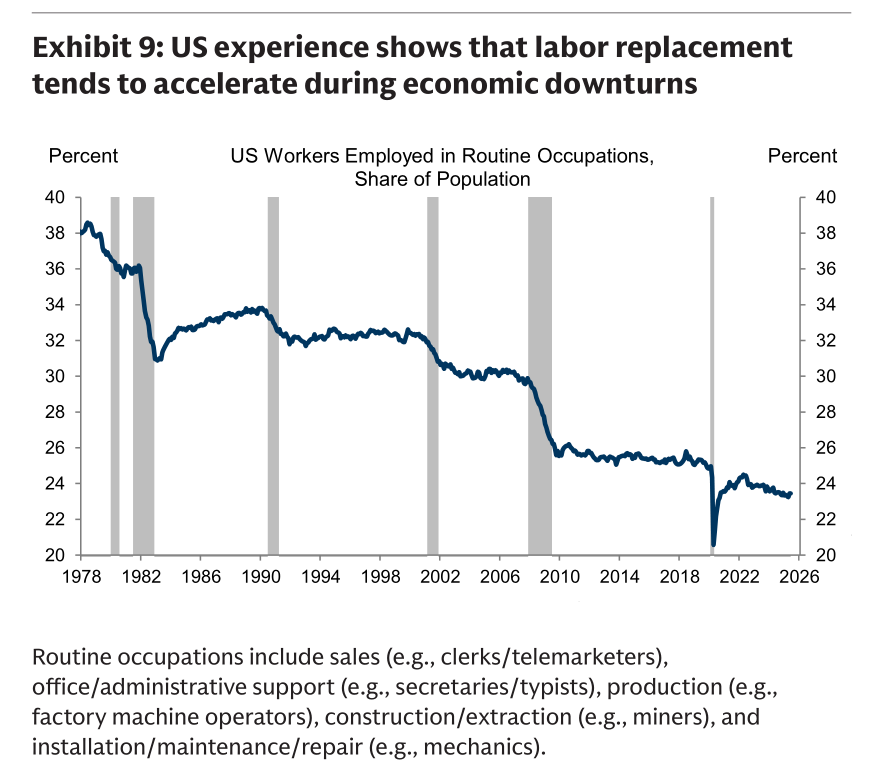

关于AI替代就业的速度,两边都有道理。支持"中国AI替代较慢"的观点认为:中国劳动力相对便宜,政府有更多手段阻止AI相关失业,以确保社会稳定。支持"中国AI替代较快"的观点则认为:历史经验显示,经济下行期企业更倾向于用自动化替代人工来降低成本。高盛全球经济学团队的研究表明,美国常规职业(routine occupations)的就业流失几乎全部集中在经济衰退期。当前中国企业竞争激烈、利润率微薄,雇主可能比美国同行更愿意用AI替代劳动力来维持生存。

美国常规职业就业占总人口比例,灰色阴影为经济衰退期,可见就业流失集中在衰退期

美国常规职业就业占总人口比例,灰色阴影为经济衰退期,可见就业流失集中在衰退期高盛的担忧在于:如果AI应用扩散过快,导致大规模失业,本就疲弱的劳动力市场会雪上加霜。房价已经跌了五年,根据国际住房危机的历史经验,可能在未来一两年触底。但如果AI导致收入停滞甚至下降,租金会进一步下跌,房价也会继续调整。换句话说,在国内经济仍弱、信心脆弱的情况下,AI相关就业替代可能成为另一个负面冲击,放大现有的宏观逆风,延迟地产和消费复苏。

6月国务院发布了《"十五五"就业优先战略实施方案》,试图在加速AI发展和确保劳动力市场稳定之间找到平衡。但高盛的质疑很直接:青年失业率已经很高,AI又威胁越来越多的入门级白领岗位,具体有效的措施是什么?目前还不清楚。线上招聘数据显示,入门级岗位的增长已经跑输整体就业市场。

6)政策建议:不能只盯GDP,周期政策是通往长期目标的必经之路

高盛对当前政策取向提出了三点批评和建议,每一点都戳中了要害。

第一,如果AI快速替代就业,会破坏中国追求"自力更生、强劲的科技驱动增长模式"的目标。因此,提振就业和收入的具体有效政策至关重要,只有国内环境稳定,科技转型才能持续推进。

第二,中国出口未来几年可能保持强劲,但当前只盯 headline GDP 增长目标的经济规划体系,实际上限制了内需增长空间。这与政府扩大内需的长期战略目标背道而驰。高盛建议,应该更多采用就业增长、消费增长等内需导向的目标,而不是单一的GDP数字。

第三,信心建设需要时间和持续性。过去几年高盛观察到一个反复出现的模式:一个季度GDP增长不错,接下来财政支出就放缓,等到数据走弱、全年目标受威胁时,政策宽松才加速。季度之间的政策摇摆无助于提振信心——而信心恰恰是居民消费意愿和企业投资意愿的关键。即使这种摇摆有助于政府把官方GDP数据精准地落在年初设定的目标上,对实体经济信心的伤害却是实实在在的。

高盛最后总结道:过去两年(包括2025年中美贸易战和2026年能源供给冲击)的经验证明了中国长期规划和战略思维的优势。但如果长期规划成为决策层的唯一焦点,可能会阻碍战略目标的实现。通过周期工具培育持续强劲的经济增长,应该是宏观管理不可或缺的一部分。强劲增长、充分就业和乐观情绪,为政府推进艰难的结构改革提供了缓冲,也是实现"科技驱动生产力提升"与"强劲内需"良性循环的前提。

总结

高盛这篇研报给站长最大的感受是:中国经济的"科技转型"叙事越响亮,"内需疲软"的现实就越刺眼。

5月数据把这个问题摆上了台面——出口近20%的增长,掩盖不了内需1-2%的停滞。科技板块50%的涨幅,也抵消不了可选消费25%的跌幅。

高盛的警告很直白:长期规划不能替代短期周期管理,AI狂飙不能不顾就业稳定,出口强劲不能挤压内需空间。

如果这三条渠道处理不好,科技转型反而可能成为内需复苏的绊脚石。但高盛也不是完全悲观——Q3预测上调到5.0%、全年维持4.7%,说明他们认为政策还有空间、经济还有韧性。

站长觉得,关键看接下来几个月财政发力的速度和就业政策的诚意。科技是答案,但科技不能是唯一的答案。

文本参考研报:

《高盛-中国议题:科技全解析-CHINA MATTERS All About Tech-20260622【11页】》

【阅读原文】下载此篇研报原文:【价值目录】网站

如果这篇文章对您有启发,欢迎点赞、在看,与更多投资者分享【价值目录】精选的深度研报报告。您的每一次认可,都是我们持续挖掘优质研报的底气。 ]article_adlist-->

·本公众号分享资料仅为行业和公司分析、宏观观点。

·内容仅供参考,公众号读者也不应该依赖文章中出现的观点进行投资决策跟风股,如有侵权请后台联系删除!

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

永元证券 在指数虚高而个股分化的阶段背景下,轻松配资炒股的风控体系与风近期,在港交所交易区的热点快速轮动时期中,围绕“轻

2026-02-08上交所市场排行前十股票配资的组合优化结合舆情与数据的综合研判近期,在南向资金交易圈的宏观预期与流动性博弈的周期中,围绕“

2026-02-04炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 本报记者 李豪悦 3月18日,腾讯控股有限公司

2026-03-20(来源:知道News) 配资网站 过去5天(2月26日至3月2日),北京有3天出现了降水天气。根据北京市气象台预报,3月

2026-03-24市场观察:新兴科技板块市场中炒股配资App的风险偏好变化以稳近期,在内地股市的盈利预期反复修正的时期中,围绕“炒股配资A

2026-03-05